Dirigeants hospitaliers, élus, directeur de collectivités, le dérèglement climatique n’est plus une menace abstraite : ses effets sont déjà visibles et durables sur vos bâtiments. Nous vous proposons un état des lieux des impacts du changement climatique, porté par la vision d’un assureur engagé dans la prévention des risques auprès des établissements de soins et des collectivités territoriales.

Nous faisons le point sur les réglementations récentes structurant votre activité et mettons en lumière des leviers de prévention efficaces pour mieux anticiper et atténuer les conséquences de ce risque.

Dans notre article, vous découvrirez :

- Définitions, enjeux et impacts du dérèglement climatique

- Le régime des catastrophes naturelles français

- Le cas des établissements de soins et des collectivités territoriales

- La prévention des risques climatiques

Comprendre le dérèglement climatique : définitions, enjeux et impacts

Le dérèglement climatique, dû principalement aux émissions de gaz à effet de serre issues des activités humaines, a entraîné une augmentation rapide des températures mondiales. Ces phénomènes s’accompagnent de conditions météorologiques extrêmes telles que des vagues de chaleur, des sécheresses prolongées, des inondations ou encore des tempêtes de plus en plus violentes. Les modifications du climat affectent non seulement les écosystèmes, mais également les infrastructures humaines, y compris les bâtiments. Les impacts sur les infrastructures, et notamment les biens immobiliers, sont directs : dommages structurels, altération des matériaux et des fondations, et risques d’interruption de l’activité pour les bâtiments non préparés.

La protection des établissements de soins et des collectivités territoriales est essentielle pour garantir la continuité de leurs missions d’intérêt général et nécessite une gestion des risques proactive.

Les impacts mondiaux du dérèglement climatique

À l’échelle mondiale, le dérèglement climatique se manifeste de manière variée selon les régions. Certaines zones sont confrontées à une montée du niveau de la mer, menaçant les infrastructures côtières, tandis que d’autres subissent des sécheresses aggravées, compromettant les réserves en eau potable et les réseaux énergétiques. Les tempêtes tropicales, ouragans et cyclones sont plus fréquents entraînant des dommages massifs aux infrastructures civiles et commerciales.

Selon les estimations de l’Organisation météorologique mondiale (OMM), les catastrophes liées aux événements météorologiques extrêmes ont coûté à l’économie mondiale des centaines de milliards de dollars chaque année, une tendance en constante augmentation. Ces changements influent directement sur les montants de primes d’assurance des biens immobiliers, et les compagnies d’assurance doivent adapter leurs modèles d’évaluation des risques pour mieux anticiper et prévenir les impacts des aléas climatiques

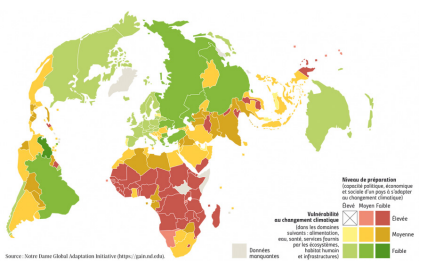

Les pays les plus durement touchés par le changement climatique (en rouge) et ceux qui sont le moins affectés (en vert). MAPLECROFT

L’impact français du dérèglement climatique

En France, le dérèglement climatique a provoqué une intensification des phénomènes naturels destructeurs, comme les inondations, la sécheresse et les épisodes de grêle. L’été 2022, par exemple, a été marqué par des vagues de chaleur record, augmentant le risque d’incendies de forêts et provoquant des épisodes de sécheresse particulièrement sévères. Cette même année a été marquée par de violents épisodes de grêle.

Les inondations survenues dans le Nord et le Pas-de Calais entre novembre 2023 et janvier 2024 ont causé des dommages estimés à 430 millions d’euros, selon France Assureurs. Ces événements ont entraîné environ 37 000 sinistres, touchant principalement des habitations (73 %), des biens professionnels, agricoles et des collectivités (24 %), ainsi que des véhicules (3 %).

Au niveau national, les événements climatiques de 2024 ont représenté un coût total de 5 milliards d’euros pour les assureurs, faisant de cette année la neuvième la plus coûteuse, depuis 1982, en termes de sinistres liés aux catastrophes naturelles.

En 2025

Mai 2025

Plusieurs épisodes de grêle

Localisés violents en mai et juin 2025 ont créé des dommages considérables sur le

territoire français .

Février 2025

Le Cyclone Garance à La Réunion

A causé la mort de cinq personnes et une disparue. Les dégâts matériels sont estimés entre 160 et 200 millions d’euros pour les pertes assurées, selon la Caisse centrale de réassurance (CCR). Le coût total, incluant les dommages non assurés et les infrastructures publiques, pourrait dépasser les 248 millions d’euros.

Janvier 2025

Un épisode d’inondations en Bretagne et Normandie

Qui a provoqué des évacuations d’urgence et des perturbations majeures dans plusieurs départements, notamment en Ille-et-Vilaine, Loire-Atlantique et Morbihan. Le coût total des dégâts n’a pas encore été précisément chiffré. Toutefois, les autorités locales ont signalé des dommages importants aux infrastructures, aux habitations et aux réseaux routiers

En 2024

28 octobre 2024

La tempête Boris

À Valence, en Espagne, où des pluies torrentielles ont été dramatiques dans la nuit du 28 au 29 octobre 2024. Le nombre de victimes s’est élevé à 225 morts et les pertes économiques sont estimées à plus de 4 milliards d’euros, ce qui en fait l’une des catastrophes naturelles les plus coûteuses de l’histoire récente de l’Espagne

16 octobre

La tempête Kirk

Avec notamment des inondations en île de France, dans le Centre Val de Loire, en Auvergne-Rhône-Alpes.*

Ces événements illustrent l’impact croissant des phénomènes climatiques extrêmes en France, soulignant la nécessité de renforcer les mesures de prévention et d’adaptation face au changement climatique. À l’aune de ces évènements, les infrastructures immobilières sont sous pression, en particulier dans des zones inondables et submersibles, mais aussi dans des régions sujettes à des glissements de terrain ou des phénomènes de gonflement et rétractations argileux, entraînant des dommages aux fondations.

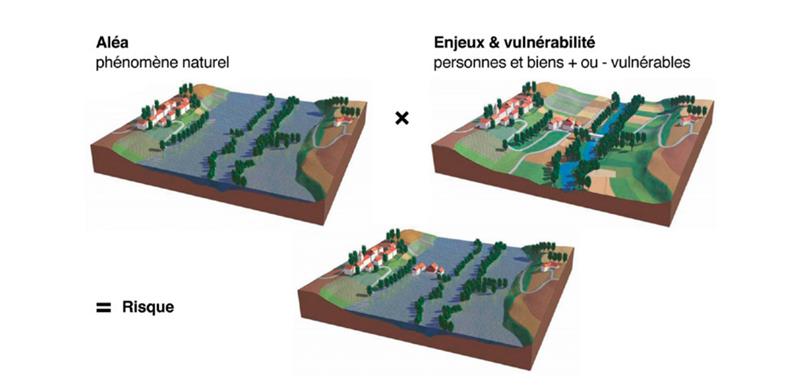

Aléas, enjeux, risques : quelques définitions

Lorsqu’un phénomène naturel de nature aléatoire ou aléa est susceptible d’affecter l’intégrité des personnes et des biens et de perturber les activités économiques (enjeux), il devient un risque. L’ampleur de ce dernier dépend de la vulnérabilité des enjeux exposés, autrement dit de leur résistance face à un événement donné. Les événements extrêmes, lorsqu’ils surviennent dans une zone à enjeux, génèrent des risques majeurs : la fréquence de leur occurrence est faible, mais leur gravité peut être considérable.

Bon à savoir

L’exposition à un aléa est très difficile à limiter, cela revient souvent à déplacer des bâtiments, maisons, activités. Il est important de limiter la vulnérabilité des biens immobiliers aux aléas auxquels ils ont la plus grande probabilité d’être exposés.

Note de lecture : […] L’inondation est une submersion, rapide ou lente, d’une zone habituellement hors d’eau. En temps normal, la rivière s’écoule dans son lit mineur. Pour les petites crues, l’inondation s’étend dans le lit moyen et submerge les terres bordant la rivière. Lors des grandes crues, la rivière occupe la totalité de son lit majeur. […] Source : MTECT, d’après MEDD, 2004. Les risques majeurs, guide général, 63 p. Traitements : SDES, 2021

Le régime de catastrophes naturelles français

Définitions et réformes récentes

Le régime français d’indemnisation des catastrophes naturelles (CatNat) permet de mutualiser les risques et de limiter les impacts financiers pour les assureurs et les assurés. Financé par une surprime obligatoire sur les contrats d’assurance, il garantit une indemnisation rapide de certains aléas climatiques, notamment les inondations, les sécheresses, les ouragans et cyclones.

Toutefois, avec l’augmentation de la fréquence et de l’intensité des catastrophes, des réformes sont nécessaires pour assurer la pérennité du dispositif. En effet, le régime a accumulé un déficit de plusieurs milliards d’euros. En réponse, plusieurs réformes ont été engagées. En 2021, la Loi relative à l’indemnisation des catastrophes naturelles a été votée pour améliorer ce régime. Cette loi prévoit notamment une amélioration des procédures d’indemnisation. Face à l’augmentation des catastrophes naturelles et au déficit chronique du régime CatNat, le Sénat a adopté une réforme le 29 octobre 2024 visant à renforcer son financement par une hausse progressive des surprimes d’assurance et à améliorer la protection des assurés, notamment en encadrant les franchises et en facilitant l’accès à l’assurance pour les zones à risque élevé.

Bon à savoir

Cette loi introduit également des mesures de prévention, comme un prêt à taux zéro pour financer des travaux de protection, et renforce l’indépendance des experts en assurance afin d’assurer une indemnisation plus transparente et équitable des sinistrés.

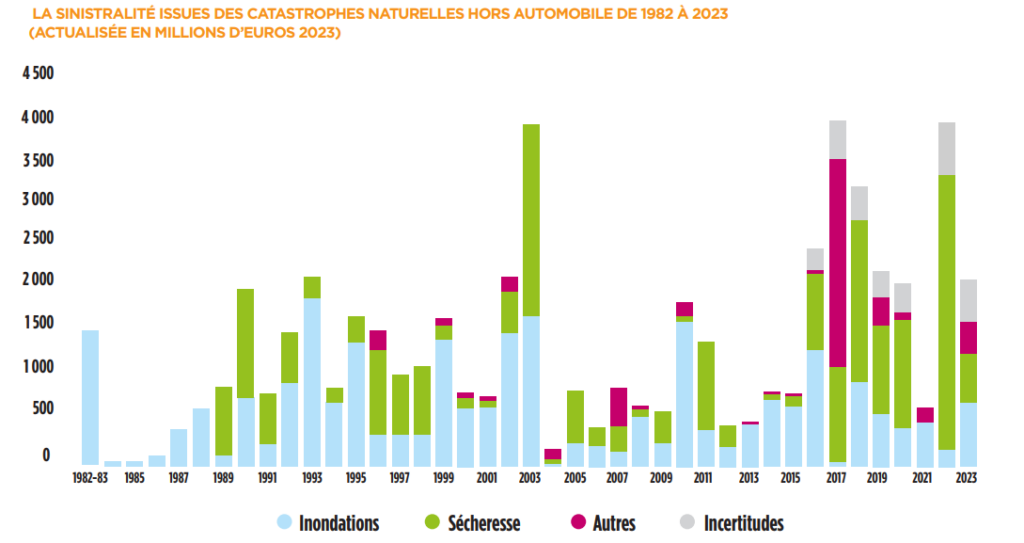

Ce graphique représente l’évolution des coûts des catastrophes naturelles hors automobile en France de 1982 à 2023, en millions d’euros actualisés à 2023. Il illustre bien l’évolution des risques naturels en France, avec une montée en puissance des sécheresses en parallèle des inondations. Il met en évidence la nécessité d’adapter les stratégies de prévention, d’aménagement du territoire et d’assurance pour faire face à ces défis croissants.

Source : CCR, 2023

Le cas des établissements de soins et collectivités territoriales en France

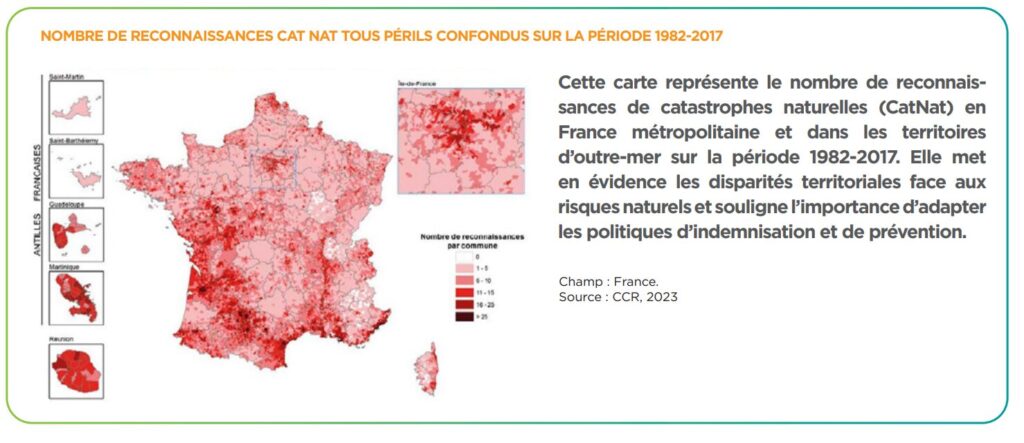

Protéger les infrastructures de soins et les collectivités territoriales des aléas climatiques est primordial pour assurer la continuité des missions d’intérêt général. Environ 23 000 communes françaises, soit 64 % du territoire, sont exposées à des risques d’inondation. Les épisodes de crues rapides, de glissements de terrain ou encore de sécheresses affectent directement la stabilité et la fonctionnalité des bâtiments, menaçant la continuité des services de soins et des équipements publics essentiels. (1)

A titre d’exemple, une étude menée en 2019 par la DGPR (Direction générale de la prévention des risques) a mis en évidence que 50 % des EHPAD situés sur l’arc méditerranéen sont exposés à des pluies intenses et à des inondations soudaines. Ces établissements, garants d’une prise en charge continue des résidents, peuvent être confrontés à des perturbations majeures telles que :

- L’inondation de bâtiments critiques, rendant inopérants les locaux électriques, groupes électrogènes, chaufferies…

- Des voies d’accès impraticables, compliquant l’intervention des secours et les évacuations d’urgence.

- Les collectivités territoriales, responsables de la gestion de leur patrimoine immobilier public, doivent également s’adapter à ces défis en intégrant des stratégies de prévention adaptées :

- Modernisation des normes de construction pour renforcer la résilience des bâtiments face aux conditions climatiques extrêmes.

- Développement de plans de continuité d’activité afin d’assurer la fourniture des services publics en cas de catastrophe naturelle.

Face à la multiplication de ces événements, il devient impératif d’adopter une approche proactive pour garantir la pérennité des infrastructures essentielles et limiter les impacts des catastrophes climatiques sur les établissements de soin et les collectivités.

Exemples d’évènements climatiques affectant gravement l’activité d’établissement de soins, d’Ehpad ou de collectivités territoriales au cours des dernières années :

Février 2024

Violents orages de grêle

Endommageant gravement des hôpitaux et EHPAD.

Décembre 2023

Inondation dans le Nord-Pas-de-Calais

Avec 70 cm d’eau envahissant un établissement de soin.

Février 2022

La tempête Eunice

Frappe une commune du Nord de la France.

Octobre 2020

Crue torrentielle à Tende

Inondant l’hôpital Saint-Lazare, forçant l’évacuation des patients.

1er janvier 2025

Violents orages de grêle

Endommageant gravement des hôpitaux et EHPAD.

Anticiper pour protéger : la prévention des risques climatiques

Face à l’augmentation des phénomènes climatiques extrêmes, les collectivités territoriales exposées doivent mettre en place un Plan de Prévention contre les Risques Climatiques (PPRC).

Lorsqu’un hôpital ou EHPAD est implanté dans une zone couverte par ce plan, il doit impérativement se conformer à ses prescriptions (élévation de plancher, restauration urbaine adaptée, etc.). Ce plan vise à anticiper, gérer et réduire les impacts des catastrophes naturelles sur les infrastructures et la population.

Mesures de prévention et d’adaptation

Les mesures de prévention sont utiles pour assurer la résistance d’un bâtiment à un aléa climatique afin d’éviter qu’il ne soit impacté ou pour que l’impact soit limité et donc que l’activité soit résiliente. Ci-dessous quelques exemples de mesure clé de prévention, commenté par François Renoul, responsable ingénierie des risques bâtimentaires chez Relyens :

- Planification urbaine résiliente : limiter la construction dans les zones à risque et adapter les nouvelles infrastructures aux évolutions climatiques. « En effet, les mesures de prévention commencent avant même toutes construction. L’exposition aux aléas climatiques du territoire français est cartographiée et il est indispensable de limiter de surexposer les actifs immobiliers. »

- Modernisation des bâtiments pour les rendre plus résistants aux intempéries (isolation, élévation des systèmes électriques, protection contre les crues). « Il est nécessaire de limiter l’impact matériel sur l’activité lorsqu’un bâtiment est exposé statistiquement à un aléa climatique. »

- Création de zones tampons : mise en place de bassins de rétention, digues et autres aménagements pour limiter l’impact des inondations « Les bâtiments peuvent être protégés des flux d’eau en amont, ces investissements sont couteux cependant moins couteux qu’un arrêt d’activité ou que des dommages importants. »

- Mise en place de systèmes d’alerte précoce : outils de surveillance et d’alerte pour anticiper les événements climatiques extrêmes. « Être alerté, c’est mettre en place un plan de gestion de crise et donc limiter l’impact sur l’humain dans un premier temps et sur le bâti et les installations dans un second temps. »

Plans obligatoires pour les établissements de soins

Les directeurs d’hôpitaux doivent élaborer plusieurs plans de secours pour garantir la continuité des soins en cas de crise climatique :

- Plan Blanc : maintien des services essentiels, gestion des stocks médicaux et solutions alternatives en cas de coupure d’énergie ou d’accès bloqué.

- Volet ORSAN CLIM : spécifique aux situations de crises climatiques, ce plan de gestion des tensions hospitalières et de situations sanitaires exceptionnelles permet d’adapter les capacités d’accueil et de soins des établissements hospitaliers en fonction des besoins liés aux conditions météorologiques extrêmes (vagues de chaleur, inondations, tempêtes).

- Plan de Continuité d’Activité (PCA) : maintien des services essentiels, gestion des stocks médicaux et solutions alternatives en cas de coupure d’énergie ou d’accès bloqué.

- Plan Canicule et Grand Froid : mesures spécifiques pour protéger les patients vulnérables et assurer le confort thermique des bâtiments.

- Plan de Gestion des Risques Inondation et Submersion : surveillance des infrastructures, protection des équipements critiques et organisation des évacuations.

- Plan de Prévention des Risques Naturels (PPRN) adapté aux hôpitaux : intégration avec les dispositifs communaux et coordination avec les autorités locales.

Plans obligatoires pour les communes

Les maires ont la responsabilité d’élaborer plusieurs documents pour garantir la sécurité de leurs concitoyens face aux risques climatiques :

- Plan Communal de Sauvegarde (PCS) : document organisant la gestion de crise et l’évacuation de la population en cas de catastrophe naturelle.

- Document d’Information Communal sur les Risques Majeurs (DICRIM) : cadre réglementaire pour limiter l’urbanisation en zones à risque.

- Plan de Prévention des Risques Naturels (PPRN) : cadre réglementaire pour limiter l’urbanisation en zones à risque.

- Plans spécifiques (canicule, grand froid, neige et verglas) : mesures pour protéger les populations les plus vulnérables.

Relyens, acteur de confiance pour la maîtrise des risques bâtimentaires

Avec près d’un siècle d’expertise des établissements de soins et 20 ans d’analyse approfondie des risques liés à l’activité dommages aux biens de nos sociétaires, nous accompagnons les établissements de soins et les collectivités territoriales face à l’aggravation des risques climatiques. Nous nous appuyons sur 20 ans de visites de risque effectuées auprès de nos clients et sociétaires pour proposer des solutions adaptées et renforcer la résilience des infrastructures essentielles.

Nous proposons :

- Des visites de risque spécialisées permettant d’identifier les vulnérabilités des bâtiments et de recommander des actions préventives.

- Des solutions d’assurance sur mesure, intégrant des recommandations de mise à niveau des infrastructures en fonction des réglementations en vigueur et des projections climatiques.

En anticipant ces risques, nous aidons nos partenaires à protéger leurs infrastructures et à assurer la continuité de leurs missions. Bien que généralement inévitables, les risques naturels sont pourtant souvent prévisibles. Avec Relyens, les établissements de soins et les collectivités territoriales peuvent anticiper les dommages potentiels d’un événement. Nous vous aidons à limiter vos expositions et à mettre en place des procédures d’urgence en cas de survenus d’un événement naturel.

Comment pouvons-nous vous aider ?

Nos consultants Relyens spécialisés identifient le niveau d’exposition et de vulnérabilité aux risques naturels sur l’ensemble de vos sites par rapport à la sensibilité de votre patrimoine.

La cartographie et l’analyse sont déterminantes pour quantifier l’exposition de votre établissement aux risques naturels tels que les inondations et tempêtes, mais aussi sécheresses, feux de forêt et grêle. Nos services s’adaptent aux besoins de votre établissement ou collectivité, aux ressources disponibles et à la taille de votre parc immobilier.

La gestion des risques climatiques se décline généralement sur trois niveaux :

- Analyse de votre risque : identifier et prioriser les sites les plus exposés

- Évaluation des impacts potentiels d’un évènement probable : évaluation des impacts potentiels d’un évènement probable

3. Conseil sur site :

- Développer, pour les sites les plus exposés, des plans d’action détaillés de prévention, avec des stratégies d’investissement en mesure de prévention.

- Sensibiliser l’ensemble de l’établissement et ses principaux acteurs au niveau de risque réel auquel il est confronté.

- Initier une démarche à long terme de prévention des catastrophes naturelles au sein de l’entreprise.

« Le dérèglement climatique représente un défi sans précédent de sécurisation des biens immobiliers, en particulier pour les Établissements de soins et les collectivités territoriales qui accueillent des activités essentielles. Une gestion proactive des risques, en collaboration avec des partenaires spécialisés, est indispensable pour limiter les impacts des sinistres et assurer la résilience de ces établissements face aux catastrophes naturelles à venir. »

Alexis Jeannot

Directeur IARD – Groupe Relyens

Autres références

(1) Site : www.vie-publique.fr / Dernière modification : 27 décembre 2023

(LeLynx.fr / La Tribune de l’Assurance / France 24 / Le Monde.fr / France assureur / zoomassurance.fr )

Bon à savoir

Notre focus sur le dérèglement climatique et son impact sur le patrimoine immobilier est également disponible en version PDF.