Quel est le cadre légal de la prévoyance ?

Les dispositions de l’ordonnance N°2021-175 du 17 février 2021 et du décret de N°2022-581 du 20 avril 2022 imposent à tous les employeurs territoriaux de proposer au 1er janvier 2025, une participation employeur au profit du financement d’une couverture de prévoyance pour leurs agents. Ce dispositif s’adresse à l’ensemble des collectivités quelle que soit leur taille. L’ordonnance de 2021 introduit une obligation pour les Centres de gestion de conclure ces conventions de participation. Les collectivités auront la possibilité d’y adhérer L’accord collectif national signé en juillet 2023, rendant obligatoire l’adhésion des agents au dispositif de prévoyance ainsi que la prise en charge par l’employeur de 50 % de la cotisation sur la couverture incapacité et invalidité n’est à ce jour pas à applicable. En effet, cet accord doit faire l’objet d’une transposition légale.

Comment mettre en place un régime de protection sociale complémentaire au sein de son organisation ?

Vous avez le choix entre des conventions collectives à adhésion facultative ou obligatoire. Il conviendra donc de définir vos besoins, la procédure de consultation qui vous convient et de la respecter, de choisir un courtier/assureur adapté. Enfin, après décision et notification de l’acteur retenu, la communication auprès des agents sera la clé d’un déploiement efficace.

Quelles sont les garanties minimales ?

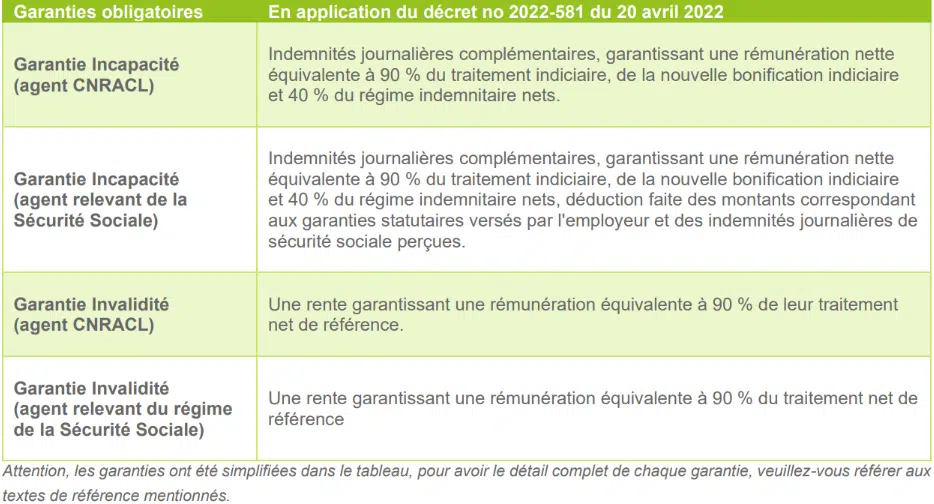

Les garanties obligatoires sont l’incapacité et l’invalidité à hauteur de 90 % du salaire net.

À quoi correspond la garantie « incapacité » ?

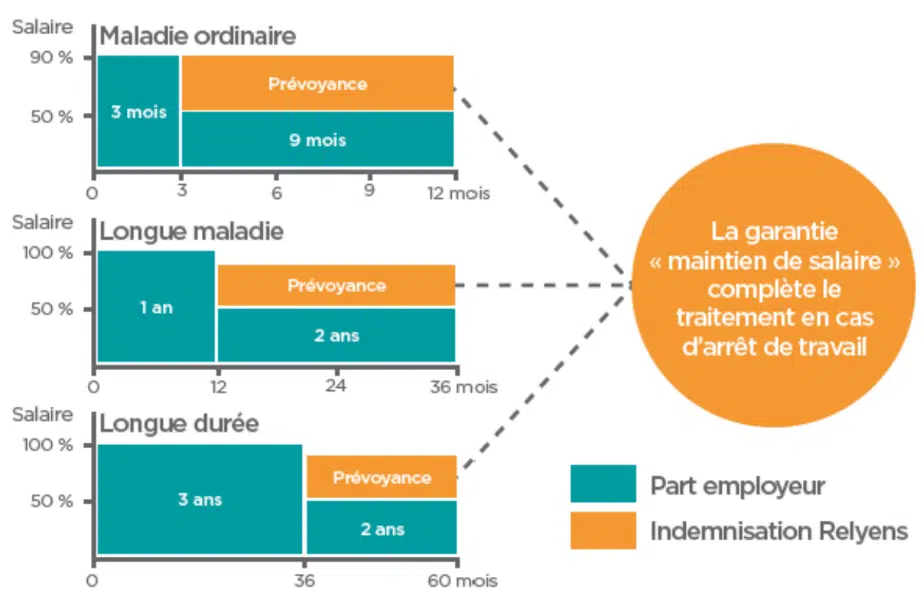

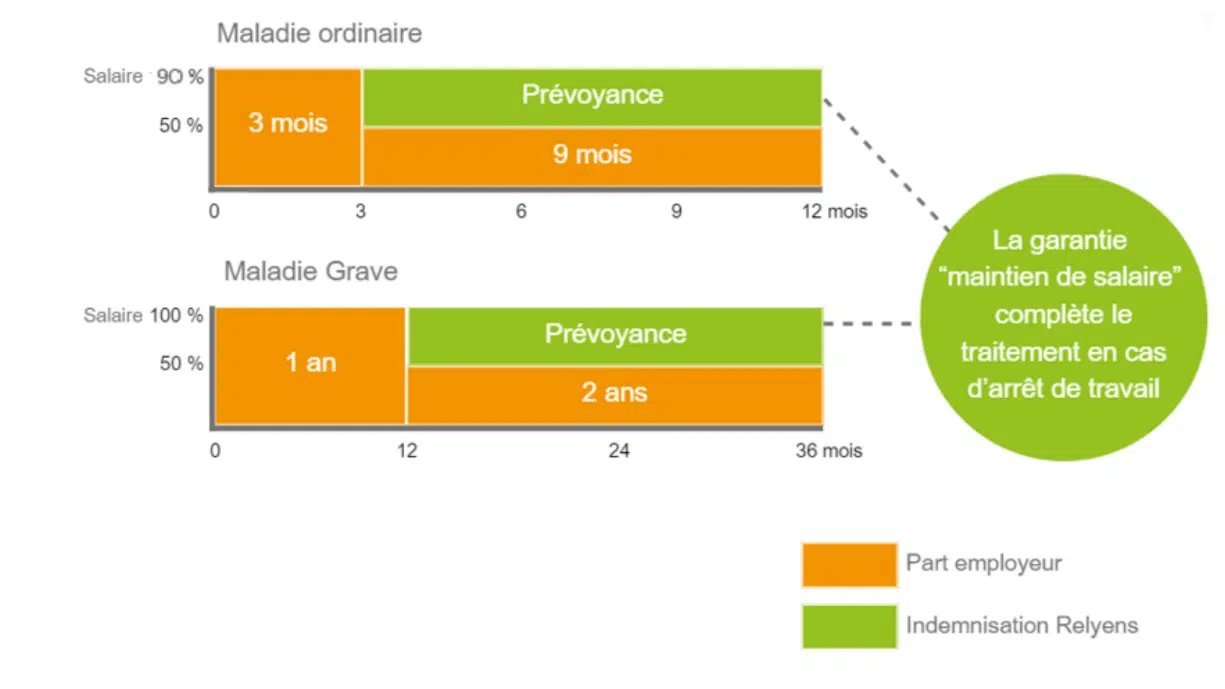

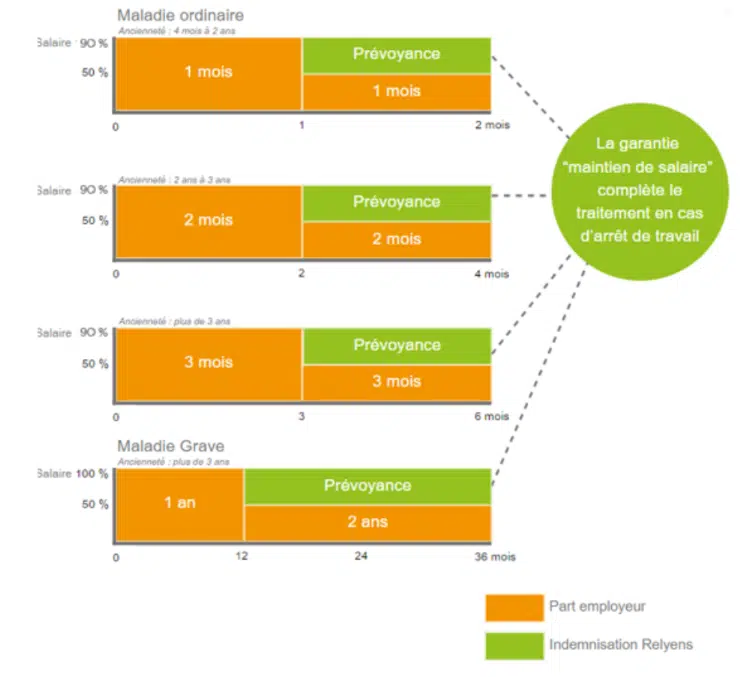

La garantie « incapacité temporaire totale de travail » a pour objet le versement d’indemnités journalières visant à compenser la perte de rémunération en cas de congés pour raisons de santé.

Comment fonctionne la garantie incapacité pour vos agents CNRACL ?

Pour vos agents CNRACL, cette garantie vient compenser le passage à demi-traitement :

Exemple :

Cas d’un agent titulaire, affilié à la CNRACL, en arrêt maladie pendant 6 mois, dont le traitement est 1800€ par mois :

• Sa rémunération nette pendant les 3 premiers mois sera de 1800 € net, versée par son employeur,

• Au-delà de 3 mois d’arrêt, il ne percevra plus que 900 € net par mois de la part de son employeur,

• Grâce à la prévoyance, votre agent bénéficiera d’un maintien complémentaire de 720 € par mois (90 % de sa rémunération habituelle), soit au total 1 620 €.

Comment fonctionne la garantie incapacité vos agents non affiliés à la CNRACL ?

Pour les agents titulaires non affiliés à la CNRACL (relevant du régime général de la Sécurité sociale), cette garantie vient compléter les indemnités versées par la Sécurité sociale et/ou l’employeur public au passage à demi-traitement

Comment fonctionne la garantie incapacité pour vos agents contractuels de droit public ?

Pour les agents contractuels de droit public, cette garantie vient compenser une baisse de la rémunération, en complément des indemnités versées par la Sécurité sociale et/ou l’employeur public (en fonction de l’ancienneté) :

À quoi correspond la garantie « invalidité » ?

La garantie « invalidité » a pour objet le versement d’une rente en cas d’admission à la retraite pour invalidité (pour les agents affiliés à la CNRACL) ou classement en invalidité par la Sécurité sociale (pour les agents non affiliés à la CNRACL, soit de justifier d’une invalidité réduisant au moins 2/3 de sa capacité de travail ou de gain avec un classement en 2ème ou 3ème catégorie, soit de justifier un taux d’incapacité au moins égal à 66% en cas de maladie professionnelle ou d’accident du travail). Dans ce cas, votre agent subit une perte de rémunération. La garantie invalidité intervient alors pour compléter au minimum 90 % de son salaire.

Exemple : Pour vos agents relevant de la CNRACL Cas d’un agent affilié à la CNRACL, âgé de 34 ans et admis à la retraite pour invalidité :

• La rémunération de l’agent avant son invalidité était de 1800 € nette par mois,

• Suite à son passage en invalidité, sa pension s’élève à 850 €,

• Grâce à la prévoyance, votre agent bénéficiera d’un maintien complémentaire de 770 € par mois (90 % de

sa rémunération habituelle) et ce jusqu’à son âge de départ à la retraite,

• Cela représente des sommes très importantes, d’autant plus si votre agent est jeune (en cas d’invalidité de

34 à 64 ans, les prestations versées représentent 277 200 €)

Que signifie la garantie « perte de retraite ?

Si votre agent affilié à la CNRACL a été placé en retraite pour invalidité, il ne cotise plus au régime de retraite. Dans ce cas, à compter de l’âge légal de départ à la retraite (date à laquelle les prestations invalidité, versées dans le cadre du contrat de prévoyance, cesse), la garantie perte de retraite viendra compenser une partie de sa pension, en fonction des garanties contractuelles.

Que signifie la garantie « décès – Perte Totale et Irréversible d’Autonomie (PTIA) » ?

En plus du capital versé par son employeur, il s’agit d’un capital complémentaire versé aux bénéficiaires soit :

• En cas de décès,

• En cas d’invalidité nécessitant l’intervention d’une tierce personne pour exécuter les actes de vie courantes.

Les bénéficiaires de ce capital sont :

• En cas de décès :

– Sans demande spécifique de la part de l’agent : application de la clause standard définie contractuellement

(en règle générale : son conjoint non séparé de corps judiciairement, ou son partenaire de PACS ou son concubin,

ou à défaut par parts égales ses enfants nés ou à naître, vivants ou représentés, à défaut ses ascendants, à

défaut à ses héritiers) ;

– Dans le cas d’une désignation spécifique : l’agent devra compléter la clause sur son espace en ligne, en

précisant la ou les personnes désignée(s) ainsi que la quote-part du capital allouée. En cas de changement de

situation de famille, l’agent ne doit pas de modifier, si nécessaire, cette désignation de bénéficiaire.

• En cas de PTIA : l’assuré lui-même.

Quels sont les agents pouvant adhérer ?

Les agents publics suivants pourront bénéficier de la participation de leur employeur public :

• Agent titulaire et stagiaire à temps complet ;

• Agent titulaire et stagiaire à temps non complet ;

• Agent contractuel de droit public ;

• Agent contractuel de droit privé ;

• Agent détaché auprès du souscripteur ;

• Agent mis à disposition auprès du Souscripteur, sous réserve d’obtenir l’autorisation de la collectivité dont il

dépend.

Quels sont les avantages de la convention de participation et de la labellisation ?

Les avantages de souscrire à la convention de participation sont multiples :

– Bénéficier d’un contrat conforme à la législation et ayant fait l’objet d’une mise en concurrence,

– Proposer des garanties et des taux identiques à l’ensemble de vos agents et ce sans notion d’âge ni d’état

de santé,

– Obtenir des cotisations plus avantageuses par l’effet de la mutualisation,

– Disposer d’un pack de communication intégral afin d’accompagner vos agents dans leur parcours d’adhésion

en ligne,

– Sécuriser le suivi de votre convention par le biais de votre centre de gestion.

Concernant la labellisation, les agents sélectionnent eux-mêmes leur contrat auprès des organismes labellisés, ce qui

peut s’avérer complexe pour le versement de la participation.

Peut-on cumuler deux types de contrats (labellisation et convention de participation) ?

Il n’est pas possible de cumuler deux types de contrats sur un même risque.

Prévoyance, de quoi parle t-on ?

Pourquoi passer par le Centre de gestion ?

En tant que tiers de confiance des collectivités, le CDG a lancé une consultation afin de proposer une couverture prévoyance aux agents des établissements adhérents. Elle vous permet de répondre à vos obligations en termes de mise en concurrence. Cette consultation permet de négocier de meilleures conditions tarifaires et contractuelles, grâce notamment à la mutualisation de l’ensemble des collectivités mandantes du département. Elle assure également la pérennité dans le temps ainsi que le suivi des obligations légales

Quelles sont les modalités d’adhésion pour ma collectivité ?

L’adhésion des collectivités passe par un outil entièrement dématérialisé, simple et intuitif. Il convient pour la collectivité de :

1. Prendre connaissance du contrat proposé en participant aux réunions d’informations proposées,

2. Définir sa participation financière en saisissant le CST et en déterminant la date d’effet (une participation

minimale de 20 % d’un montant de référence est prévue par le décret du 20 avril 2022. Compte tenu de

l’accord collectif signé en juillet 2023, le niveau de participation qui deviendrait obligatoire, à terme, serait

d’un montant de 50 % de la cotisation sur la couverture incapacité et invalidité),

3. Délibérer sur l’adhésion et la participation de la collectivité,

4. Adhérer en ligne suite à la réception du mail « Relyens » envoyé par votre CDG,

5. Ouvrir votre espace client, afin d’accéder aux packs de communication agents et de les inviter à adhérer à

leur tour.

Si la collectivité n’a pas encore déterminé sa participation, n’attendez pas pour adhérer en ligne afin de pouvoir inviter au plus tôt vos agents. Le document sera mis en attente depuis votre espace client.

Une collectivité disposant d’un contrat de prévoyance chez un autre assureur peut-elle rejoindre la nouvelle convention de participation portée par le CDG ?

Cela est tout à fait possible à la condition de résilier le contrat existant. Pour cela, il convient d’envoyer une lettre de résiliation en recommandé avec accusé de réception en respectant le délai de préavis contractuellement défini. La résiliation du contrat collectif entraîne automatiquement la radiation de l’ensemble des agents affiliés à ce contrat. Nous vous conseillons de les prévenir rapidement afin qu’ils puissent s’affilier au nouveau dispositif.

Est-il possible de rendre obligatoire l’adhésion des agents ?

A la suite d’une négociation collective avec mise en place d’un accord majoritaire décidé au niveau local, l’adhésion des agents pourra devenir obligatoire au sein de la collectivité.

En prévoyance, l’adhésion obligatoire des agents permet la mutualisation du risque et donc du coût

Ma collectivité peut-elle refuser la proposition retenue par le CDG ?

Lorsque les collectivités mandatent le CDG pour procéder à la mise en concurrence, en vue de la passation de la convention de participation, elles restent libres d’adhérer effectivement ou non à ladite convention. En cas de refus d’adhérer à la convention de participation du CDG, les collectivités devront mener leur propre négociation, ou opter pour la labellisation, afin de respecter leurs obligations de financement des minimas fixés par le décret du 20 avril 2022.

Comment faire adhérer ma collectivité ?

Quelles sont mes obligations en matière de participation employeur ?

La participation des collectivités territoriales au financement des garanties de prévoyance ne pourra être inférieure à

20 % d’un montant de référence, fixé à 35 euros*, soit 7 euros de participation minimum par agent par mois.

Cette obligation entre en vigueur au 1er janvier 2025.

*A ce jour, au regard du décret du 20 avril 2022. Compte tenu de l’accord collectif signé en juillet 2023, le niveau de participation qui

deviendrait obligatoire, à terme, serait d’un montant de 50 % de la cotisation sur la couverture incapacité et invalidité.

Comment déterminer ma participation employeur ?

Le montant exprimé en euros doit être forfaitaire et unique (Pas de % ni de proratisation). Il pourra également être différent en fonction des catégories objectives d’emploi. Cette participation doit être ensuite présentée au CST (Comité social territorial) pour avis consultatif avant d’être délibérée auprès de vos élus.

Comment est versée la participation employeur ?

Votre participation est précomptée sur la fiche de paie de votre agent, afin de réaliser les prélèvements sociaux obligatoires. Afin de réaliser ces opérations, nous vous recommandons de prendre contact avec votre fournisseur de progiciel paie, afin paramétrer ces versements.

Ma collectivité disposant déjà d’une participation employeur, le CST doit-il être saisi de nouveau ?

Oui, tout changement de dispositifs (convention ou labellisation), de montant de participation ou bien de contrat doit faire l’objet d’une saisie du CST, ainsi que d’une nouvelle délibération.

Si un agent a déjà une prévoyance en individuelle, ma collectivité doit-elle participer financièrement à sa cotisation s’il ne souhaite pas adhérer à celle que nous lui proposons ?

Lorsque la collectivité fait le choix de proposer un contrat collectif, la collectivité participe uniquement sur le contrat qu’elle a mis en place pour ses agents.

Comment aborder la participation employeur ?

Comment accompagner mes agents dans l’explication de la convention ?

L’explication de la convention auprès de vos agents est primordiale. Pour cela, les équipes du CDG et de Relyens accompagnent l’employeur dans sa connaissance du dispositif, afin de relayer les informations à leurs agents. Pour cela nous réalisons :

– Des réunions d’information auprès de l’équipe dédiée aux RH de votre collectivité,

– Des webinaires à destination des agents afin de présenter les garanties afférentes au contrat,

– Un pack agent, reprenant l’ensemble des outils de communication (plaquette, notice, replay de nos webinaires),

– Une ligne dédiée et un tchat est également à disposition de vos agents en cas de difficultés rencontrées dans leurs parcours d’adhésion en ligne.

Comment accompagner mes agents à adhérer ?

Nous avons mis en place un système d’adhésion entièrement dématérialisé, afin de simplifier les démarches de l’agent. Cet outil intuitif, permet notamment à l’agent de réaliser ses simulations tarifaires en fonction des formules proposées.

Comment accompagner mes agents en situation d’illectronisme ?

Les agents dans cette situation devront faire l’objet d’un accompagnement tout particulier, afin de les aider dans leur démarche d’adhésion. Nous formerons vos services RH dans l’utilisation de nos outils afin d’être en capacité de guider vos agents dans les différentes étapes de son adhésion. Nous vous conseillons également :

– La mise à disposition d’un poste informatique,

– L’accompagnement de l’agent dans la création d’une adresse mail personnelle. A défaut, lui créer une adresse professionnelle nominative.

Mes agents peuvent-ils bénéficier de la portabilité en cas de mutation ?

Le cas de la mutation emporte pour conséquence principale le changement d’employeur public La portabilité est possible dès lors que l’agent qui a souscrit à la convention de participation du CDG mute dans une collectivité où il n’y a pas eu de mise en place de ce dispositif.

Faut-il compléter un questionnaire de santé pour adhérer ?

Aucun questionnaire de santé n’est demandé dans le cadre de l’adhésion de vos agents.

Y a-t-il un délai de stage ?

• Les agents disposent d’un délai pour faire part de leur choix adhésion. Ce dernier est fixé selon les modalités contractuelles négociées. Au-delà de ce délai, un délai de stage s’applique afin de respecter le caractère aléatoire du risque. Si un arrêt survient pendant cette période de stage, il ne sera pas pris en charge par la prévoyance.

• Pour les agents en situation d’arrêt maladie, l’adhésion sera possible après une reprise d’activité pendant 30 jours consécutifs (sauf s’il justifie d’une couverture pour les mêmes risques auprès d’un précédent assureur).

Un agent peut-il refuser d’adhérer au contrat mis en place par la collectivité ?

En l’absence d’accord majoritaire, l’adhésion au contrat collectif est facultative pour l’agent. En cas de refus d’adhérer de sa part, nous vous invitons à lui faire signer une décharge (disponible dans votre pack employeur), pour éviter tout litige ultérieur.

En revanche, si la couverture est rendue obligatoire par négociation collective, l’agent ne pourra pas refuser, sauf cas de dispenses d’adhésion expressément stipulées dans l’accord collectif local.

Comment faire adhérer mes agents ?

Comment sont calculées les cotisations ?

Le calcul des cotisations est réalisé sur la base des rémunérations brutes de l’agent, à savoir le traitement de base, la nouvelle bonification et le régime indemnitaire. Le régime indemnitaire correspond aux primes ou indemnités brutes mensuelles fixes. L’ensemble des éléments de cotisations déterminent la base de remboursement nette.

Quelles sont les modalités de paiement de la cotisation ?

L’employeur collecte les cotisations sur salaire et les reverse auprès de Relyens. Il doit se rapprocher de son éditeur de logiciel paie pour organiser le paramétrage du précompte. Un mandat automatique est créé auprès de la Trésorerie. Il est préconisé d’utiliser ce fonctionnement qui est automatisé et sécurisé. La déclaration des cotisations devra également s’opérer via votre espace client de Relyens

Comment la collectivité est-elle informée de l’adhésion et du taux choisi par l’agent afin de mettre en place le prélèvement sur salaire ?

La collectivité bénéficie d’un accès à son espace client lui permettant d’avoir la liste de tous ses adhérents et leurs états (à compléter, en cours, résilié). Une extraction Excel permet également de vérifier les mouvements de votre personnel, les entrées, les sorties et les changements de formules, et ainsi réaliser les modifications de paie.

Quelles pièces seront demandées aux collectivités pour l’indemnisation en cas de demi-traitement ?

Une demande d’indemnisation devra être réalisée sur l’espace client de la collectivité. L’indication des périodes de plein traitement avant le passage de l’agent à demi-traitement sera notamment demandée, ainsi que la fourniture de son arrêt de travail et son bulletin de paie. La liste des pièces justificatives est mentionnée en annexe du contrat.

Un agent est victime d’une pathologie au titre de laquelle il est indemnisé par son organisme assureur. En cas de rechute alors qu’il est assuré par un autre organisme, qui prendra en charge cette rechute ?

C’est le fait générateur de l’arrêt de travail qui doit être pris en considération :

• En application de l’article 7 de la loi Evin, lorsque les arrêts de travail postérieurs à la date de résiliation sont la conséquence de la maladie initiale, lorsque l’agent était couvert dans le cadre d’une convention de participation, il appartient à l’ancien organisme assureur de prendre en charge les suites (cf. arrêts de la Cour d’appel de Rennes du 22 novembre 2017, n° 15/03692 et de la Cour d’appel de Paris du 10 mai 2016, n°14/21646).

• En revanche, en l’absence d’organisme assureur précédant ou dans le cadre d’un contrat précédent individuel, la prise en charge doit être réalisée par le nouvel organisme assureur, sauf exclusion prévue par le contrat (article 3 loi Evin).