FAQ

Agents – Prévoyance

Une question sur votre contrat de prévoyance ? Parcourez nos thématiques pour obtenir une réponse immédiate sur votre adhésion, vos garanties ou le suivi de votre dossier.

Qu'est-ce que la PSC ?

-

Comment adhérer à la prévoyance complémentaire obligatoire ? Est-ce automatique ?

En cas d’adhésion obligatoire au contrat prévoyance de votre employeur, votre affiliation est automatique. Selon votre contrat, vous pouvez être invité à ajouter des garanties optionnelles. Vous disposez d’un Espace Assuré vous permettant de piloter votre contrat et de suivre vos demandes.

-

Qu’est-ce que la réforme de la protection sociale complémentaire (PSC) ?

La réforme de la protection sociale complémentaire (PSC) vise à harmoniser les conditions de protection des travailleurs du privé et du public. L’objectif est de mieux protéger les agents au travers de contrats santé et prévoyance pour les prémunir des aléas de la vie privée ou professionnelle et de leurs conséquences financières.

En application depuis le 1er janvier 2025, ce régime renforce la PSC de la Fonction publique en introduisant un fonctionnement unique et obligatoire. Les agents publics bénéficient désormais d’une complémentaire santé minimum, financée en partie par leur employeur. Ils doivent aussi être couverts par une prévoyance pour des risques tels que l’incapacité de travail, l’invalidité ou le décès. L’employeur participe également à son financement.

-

Quelles sont les prochaines étapes de la réforme PSC ?

3 grandes étapes d’application de la réforme de la protection sociale complémentaire dans la Fonction publique territoriale :

- 1er janvier 2025 : L’entrée en vigueur de l’obligation de mettre en place une couverture complémentaire santé et une prévoyance minimale financée en partie par l’employeur.

- 1er juillet 2025 : La mise en place effective des contrats de complémentaire santé et prévoyance pour tous les agents.

- 1er janvier 2026 : L’évaluation de la mise en œuvre de la réforme et ajustements possibles pour assurer la conformité de l’ensemble des dispositifs dans la Fonction publique.

-

Quels sont les impacts de la réforme de la PSC sur les agents retraités ?

La réforme de la PSC (Prévoyance Sociale Complémentaire) concerne les agents actifs. Les agents retraités ne sont pas impactés : la réforme ne modifie pas directement leur situation actuelle. Les agents à la retraite conservent le contrat de mutuelle qu’ils avaient à leur départ en retraite, dans les conditions prévues par celui-ci. La réforme apporte cependant une garantie importante pour les futurs retraités : désormais, les nouveaux contrats collectifs mis en place par les employeurs territoriaux devront inclure un dispositif pour les retraités. Au moment de leur départ à la retraite, ces derniers pourront conserver leur couverture santé grâce à une offre spécifique, à un tarif encadré et plus avantageux qu’auparavant.

Comment suis-je protégé par la prévoyance ?

-

C’est quoi la prévoyance ?

Un contrat de prévoyance vise à couvrir les risques d’atteinte à votre intégrité physique, d’incapacité de travail ou d’invalidité et le décès. Le statut de la fonction publique territoriale prévoit des droits en cas d’arrêt de travail et/ou en cas d’incapacité d’exercer l’exercice de vos fonctions. Selon le type d’arrêt, certains éléments de votre rémunération baissent de moitié au-delà d’un certain délai (traitement indiciaire brut, primes et indemnités). Vous risquez alors de cumuler des problèmes de santé à une situation financière complexe. La prévoyance vous permet de vous assurer contre les impacts de cette baisse de revenu. Les garanties minimales sont l’incapacité et l’invalidité à hauteur de 90% de votre salaire net.

-

Quels sont les risques de base, dits « obligatoires », couverts par la prévoyance ?

Les garanties obligatoires couvertes par la prévoyance portent sur l’incapacité, l’invalidité avec un maintien de salaire de 90 % minimum. L’employeur participe à hauteur de 7 € minimum, de la cotisation mensuelle des agents portant sur ces garanties. Des options peuvent vous être proposées par le contrat mis en place par votre employeur.

Garanties obligatoires En application du Décret no 2022-581 du 20 avril 2022 En application de l’Accord du 11 juillet 2023 Garantie Incapacité (agent CNRACL) Indemnités journalières complémentaires, garantissant une rémunération nette équivalente à 90 % du traitement indiciaire, de la nouvelle bonification indiciaire et 40 % du régime indemnitaire nets. Maintien de 90 % du revenu net (traitement indiciaire + nouvelle bonification indiciaire + régime indemnitaire) Garantie Invalidité (agent CNRACL) Une rente garantissant une rémunération équivalente à 90 % de leur traitement net de référence. Maintien de 90 % du revenu net (traitement indiciaire + nouvelle bonification indiciaire + régime indemnitaire. (Attention : se reporter à l’article 1.1.1 de l’accord du 11 juillet pour le détail en fonction du % d’invalidité) *Les garanties ont été simplifiées dans le tableau, pour avoir le détail complet de chaque garantie, veuillez-vous référer aux textes de référence mentionnés.

-

Pourquoi choisir l’offre de prévoyance Relyens ?

Opter pour l’offre de prévoyance Relyens, c’est bénéficier d’avantages négociés par votre employeur pour vous garantir protection et sérénité au quotidien.

- Un coût de cotisation allégé : votre employeur participe à minimum 7€ du montant de votre cotisation mensuelle. Renseignez-vous auprès de lui pour en connaître le montant et les modalités.

- Une offre avantageuse : vous bénéficiez d’un tarif préférentiel négocié dans le cadre d’une convention de 6 ans.

- Un prélèvement automatique simplifié : les contributions sont directement prélevées sur votre salaire par votre employeur.

- Des remboursements rapides : les indemnisations liées à la prévoyance sont versées dans les meilleurs délais.

Les garanties et les tarifs ont été négociés par votre employeur pour vous offrir une couverture de qualité au meilleur prix. Celui-ci participe à la cotisation mensuelle. Avec Relyens, vous bénéficiez de l’expertise d’un acteur de confiance, reconnu depuis près de 40 ans pour son engagement auprès des collectivités territoriales.

-

Quelles sont nos garanties optionnelles ?

Les garanties optionnelles accessibles à la souscription dépendent de votre notice d’information. Parmi les garanties qu’un employeur peut choisir de vous proposer : la couverture du décès, la rente éducation, la perte de retraite…

-

Quelle est la différence entre garanties obligatoires et garanties optionnelles ?

Les garanties obligatoires sont celles qui s’appliqueront à tous les agents, sans distinction. Elles sont choisies par l’employeur à la mise en place de la convention de participation. Celui-ci définit également les garanties optionnelles, que chaque agent est libre d’ajouter à son contrat. La participation financière de l’employeur s’applique uniquement aux garanties obligatoires. Votre service RH est à votre disposition pour vous en préciser le montant.

-

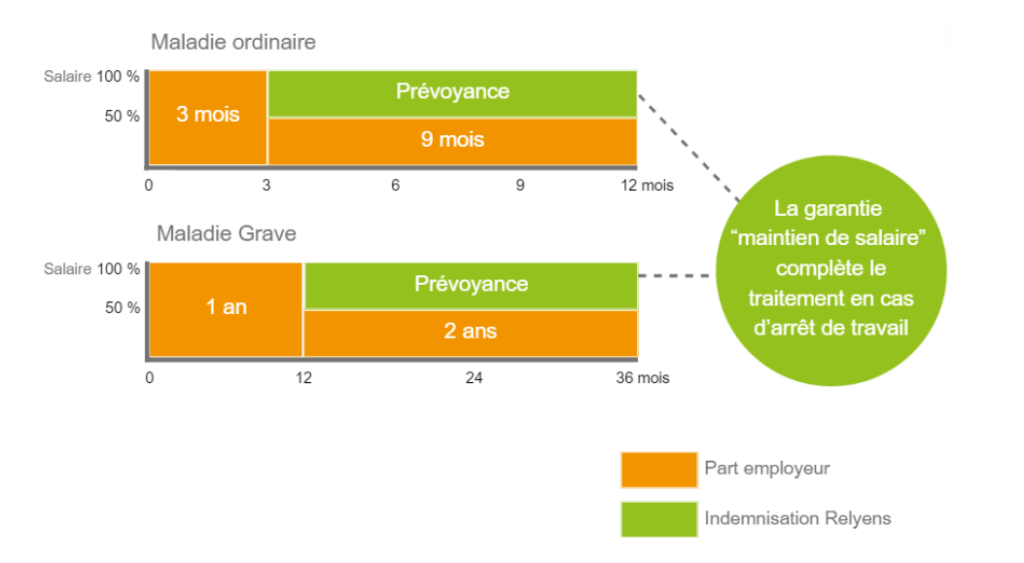

Qu’est ce que la garantie « incapacité » ?

La garantie « incapacité temporaire totale de travail » a pour objet le versement d’indemnités journalières visant à compenser la perte de rémunération en cas de congé pour raisons de santé.

-

Comment fonctionne la garantie incapacité pour un agent CNRACL ?

Pour un agent CNRACL, cette garantie vient compenser le passage à demi-traitement : (ajouter image du PDF si possible, sinon intégrer tableau récapitulatif) Exemple : Vous êtes un agent relevant de la CNRACL. Vous êtes placé en congé ordinaire de maladie. Votre rémunération est de 1 800 € nette par mois. Dès le 1er jour d’arrêt, selon la réglementation en vigueur, votre rémunération passe à 1620€. Au-delà de 3 mois d’arrêt, votre employeur ne vous verse plus que 810€ par mois (= demi-traitement). Grâce à la prévoyance, vous bénéficierez d’un complément de 648 € par mois (90 % de votre rémunération au 1er jour d’arrêt), soit au total 1458 €.

-

Comment fonctionne la garantie incapacité pour un agent non affilié à la CNRACL ?

Pour un agent titulaire non affilié à la CNRACL (relevant du régime général de la Sécurité sociale), cette garantie vient compléter les indemnités versées par la Sécurité sociale et/ou votre employeur au passage à demi-traitement :

-

Comment fonctionne la garantie incapacité pour un agent du régime général ?

Pour un agent contractuel de droit public, cette garantie vient compenser, en fonction de son ancienneté, une baisse de la rémunération en complément des indemnités versées par la Sécurité sociale et/ou votre employeur (en fonction de votre ancienneté) : (ajouter image du PDF si possible, sinon intégrer tableau récapitulatif) La garantie incapacité intervient à ce moment, afin de maintenir un minimum de 90 % de votre rémunération.

-

Que signifie la garantie « invalidité » ?

Lorsque vous êtes dans l’impossibilité de reprendre votre activité à la suite d’un arrêt, vous êtes placé en retraite pour invalidité ou percevez une pension d’invalidité selon votre statut. La garantie invalidité intervient pour compléter vos ressources à hauteur d’au moins 90 %.

Exemple : Vous êtes un agent relevant de la CNRACL (cas d’un agent affilié à la CNRACL, âgé de 34 ans et admis à la retraite pour invalidité) :

- La rémunération de l’agent avant son invalidité était de 1800 € nette par mois,

- Suite à son passage en invalidité, sa pension s’élève à 850 €,

- Grâce à la prévoyance, votre agent bénéficiera d’un maintien complémentaire de 770 € par mois (90 % de sa rémunération habituelle) et ce jusqu’à son âge de départ à la retraite,

- Cela représente des sommes très importantes, d’autant plus si votre agent est jeune (en cas d’invalidité de 34 à 64 ans, les prestations versées représentent 277 200 €).

-

Que signifie la garantie « perte de retraite » ?

La garantie « perte de retraite » s’applique uniquement aux agents CNRACL. Dans le cas d’une invalidité permanente, vous ne cotisez plus à votre régime de retraite. Ainsi, à compter de l’âge légal de départ à la retraite (date à laquelle le versement des prestations invalidité versées dans le cadre du contrat prévoyance cesse), la garantie perte de retraite viendra compenser une partie de votre pension, en fonction des garanties contractuelles.

-

Que signifie la garantie « décès – perte totale et irréversible d’autonomie (PTIA) » ?

En plus du capital versé par votre employeur, la garantie PTIA est un capital complémentaire versé à vos bénéficiaires soit :

- En cas de décès,

- En cas d’invalidité nécessitant l’intervention d’une tierce personne pour exécuter les actes de la vie courante.

Les bénéficiaires de ce capital sont :

- En cas de décès :

- Soit ceux définis contractuellement dans la clause standard, sans demande spécifique de votre part (votre conjoint non séparé de corps judiciairement, ou votre partenaire de PACS, ou votre concubin, ou à défaut à parts égales vos enfants nés ou à naître, vivants ou représentés, à défaut vos ascendants, ou à défaut vos héritiers)

- Soit ceux désignés spécifiquement : vous devrez alors compléter la clause de désignation de bénéficiaire sur votre espace d’adhésion en ligne, en précisant la ou les personnes désignée(s) ainsi que la quote-part du capital alloué pour chacun. En cas de changement de situation de famille, n’oubliez pas de modifier, si nécessaire, cette désignation de bénéficiaire

2. En cas de PTIA : l’assuré lui-même

-

Quelle formule de garantie est adaptée à ma situation ?

Dans le cadre de votre contrat collectif, plusieurs niveaux ou formules de garanties peuvent être proposés. Légalement, les garanties minimales couvrent l’incapacité et l’invalidité. Selon votre âge et votre situation personnelle, certaines options peuvent être plus ou moins adaptées. Par exemple, si vous êtes proche de votre départ à la retraite, la garantie perte de retraite n’est pas forcément recommandée. Pour choisir la formule la mieux adaptée à vos besoins, n’hésitez pas à vous rapprocher de votre service RH.

Suis-je concerné ?

-

Qui a droit d’adhérer au contrat et bénéficier de la participation employeur ?

Vous pourrez adhérer et bénéficier de la participation financière de votre employeur ainsi que des garanties proposées, si vous êtes :

- Agent titulaire et stagiaire à temps complet,

- Agent titulaire et stagiaire à temps non complet,

- Agent contractuel de droit public,

- Agent contractuel de droit privé,

- Agent détaché auprès du souscripteur,

- Agent mis à disposition auprès du souscripteur, sous réserve d’obtenir l’autorisation de la collectivité dont il dépend.

Si vous êtes agent vacataire, vous ne pouvez pas adhérer à cette convention.

-

Je suis jeune, quel est l’intérêt pour moi d’adhérer à la prévoyance proposée par mon employeur ?

Au contraire, un arrêt maladie peut toucher n’importe qui, n’importe quand ! Un accident de voiture en allant faire ses courses peut vous rendre invalide à n’importe quel âge. Il est d’autant plus important de s’assurer en étant jeune, car les rémunérations sont souvent plus faibles en début de carrière et les charges plus importantes (loyer, crédit, enfants…), ce qui rend encore plus délicate n’importe quelle baisse de salaire.

Comment fonctionne ma cotisation et la participation de mon employeur ?

-

Comment est calculée et prélevée ma cotisation ?

Vous avez la possibilité de faire des simulations de cotisations sur notre outil d’adhésion en ligne. Une fois que vous avez adhéré, votre cotisation sera calculée par votre employeur sur la base de votre rémunération brute (Traitement de base, Nouvelle bonification et Régime indemnitaire) et dépendante des garanties optionnelles choisies pour compléter les garanties obligatoires définies par votre employeur. Votre employeur prélève directement vos cotisations sur votre salaire et les reverse auprès de Relyens. Vous n’avez rien à faire.

-

L’employeur public doit-il participer au financement du régime de protection sociale complémentaire pour l’ensemble des agents non titulaires ? Qu’en est-il des vacataires ?

L’employeur public doit participer au financement du régime de protection sociale complémentaire (PSC) pour l’ensemble de ses agents non titulaires, sans distinction entre un emploi permanent et un emploi non permanent (article L. 332-23 du Code de la fonction publique). Pour rappel, le droit à la protection sociale complémentaire est ouvert au regard de la relation de travail (titulaire ou contractuel) et non de la nature de l’emploi occupé. En ce qui concerne les vacataires, ces derniers ne sont pas visés par la réforme de la protection sociale complémentaire, du fait de leur statut particulier.

-

Comment est versée la participation employeur ?

La participation employeur est précomptée sur votre bulletin de salaire par votre employeur et versée directement à Relyens. Vous n’avez rien à faire.

-

Quelle est la base de cotisation pour les assistantes maternelles et le paiement des prestations ?

- Le salaire de garde,

- L’indemnité compensatrice d’absence,

- La garantie de salaire,

- La garantie de salaire durant les congés,

- Le régime indemnitaire,

- La bonification ancienneté,

- L’indemnité de sujétion spéciale,

- L’indemnité spécifique pour l’accueil d’enfants d’agents hospitaliers,

- L’indemnité de congés payés pour les assistants(es) maternel(les) ne bénéficiant pas de garantie de salaire.

Les indemnités de nourriture et d’entretien ne sont pas comprises. Pour le versement des prestations, nous prenons en compte uniquement les éléments de salaire soumis à cotisation.

Comment puis-je gérer mon indemnisation et suivre mes demandes via mon espace client ?

-

Je suis ayant-droit d’un adhérent au contrat prévoyance. Quelles démarches dois-je faire suite à son décès ?

Nous vous invitons à contacter la collectivité employeur du défunt. Celle-ci pourra vous guider dans les démarches administratives à suivre, notamment pour la déclaration du décès et la constitution du dossier de demande d’indemnisation auprès de Relyens. N’hésitez pas à vous munir des documents officiels tels que l’acte de décès pour faciliter le traitement de votre demande.

-

Je n’arrive pas à ouvrir mon compte, que faire ?

Vous pouvez contacter notre service relation client au 02 48 48 20 90, afin qu’il vous accompagne dans l’ouverture de votre compte.

-

Comment faire pour obtenir mon maintien de salaire en cas d’arrêt de travail ?

Une demande d’indemnisation est réalisée par votre collectivité directement sur son espace client. Vous avez la possibilité de compléter les pièces justificatives sur votre espace client et de vérifier l’état d’avancement de votre dossier. Lorsque vous serez indemnisé, vous recevrez une alerte SMS ou par mail, en fonction des préférences définies sur votre espace client.

Comment puis-je m'informer ? Comment adhérer ?

-

Comment puis-je obtenir plus d’informations sur la convention proposée par mon employeur?

Votre employeur dispose de l’ensemble des éléments nécessaires pour vous accompagner. Par ailleurs, vous pouvez :

- Parcourir la plaquette,

- Assister aux réunions d’information,

- Visionner les replays des webinaires,

- Regarder les vidéos mises à disposition dans votre « pack agent » ou disponibles auprès de votre employeur.

-

Comment adhérer au contrat de prévoyance de mon employeur ?

Votre collectivité vous communique, par mail, une invitation à adhérer en ligne. Vous pourrez ainsi simuler votre cotisation et choisir les formules de garanties.

- Dans cet e-mail, cliquez sur le lien « Adhérer ».

- Vous serez redirigé vers votre espace d’adhésion en ligne.

- Consultez les différentes garanties proposées dans le cadre du contrat.

- Estimez le montant de votre cotisation selon les options choisies.

- Finalisez votre adhésion en suivant les instructions à l’écran.

Après avoir finalisé votre adhésion, vous recevrez un mail de confirmation vous invitant à ouvrir votre espace client. Vous aurez ainsi accès à l’ensemble des informations de votre contrat et pourrez suivre vos remboursements.

👉 Vous n’avez pas reçu l’e-mail d’invitation ?

Vous pouvez également adhérer en ligne à l’aide du code d’adhésion fourni par votre employeur. Pour cela :

- Rendez-vous sur Relyens.eu, rubrique Espace client > Agent > Prévoyance complémentaire.

- Cliquez sur « Adhérer à un contrat de prévoyance », renseignez le code d’adhésion.

- Vous serez automatiquement redirigé vers votre espace d’adhésion.

-

Comment faire si je ne suis pas à l’aise avec l’informatique ?

L’un des avantages principaux des conventions de participation réside dans l’accompagnement dont vous bénéficiez avec votre collectivité. Faites-vous accompagner d’un proche ou de votre employeur pour accomplir vos démarches d’adhésion. Nous restons à votre disposition.

-

J’ai déjà un contrat de prévoyance individuel … Comment faire ?

Pour bénéficier de la participation de votre employeur, vous devez adhérer au contrat proposé. Si vous êtes couvert par un contrat de prévoyance individuel, vous devez remplir les conditions d’admission du contrat proposé :

- Vérifier le délai de résiliation prévu à votre contrat,

- Envoyer une lettre en recommandé avec accusé de réception avant cette date limite (souvent 2 mois avant le 31 décembre). Un modèle est disponible auprès de votre employeur.

-

Suis-je obligé d’adhérer ?

À ce jour, vous n’êtes pas obligé d’adhérer au dispositif proposé. Cependant, ce contrat est le seul qui vous permette de bénéficier de la participation financière de votre employeur. Ce dernier pourra vous demander de signer une décharge attestant que vous choisissez de ne pas adhérer.

-

Quand puis-je bénéficier des garanties de mon contrat ?

Vous disposez d’un délai pour adhérer à la convention proposée par votre employeur (délai repris dans votre notice d’information). Si votre adhésion intervient après ce délai, vous pourrez tout de même adhérer au contrat, mais vous ne bénéficierez des garanties qu’après une période de « stage ». Cela veut dire que tout arrêt débuté pendant cette période ne sera pas indemnisé par la prévoyance.

-

Faut-il compléter un questionnaire de santé pour adhérer ?

Dans le cadre des conventions de participation, aucun questionnaire de santé n’est demandé.

-

Je suis en arrêt maladie, puis-je adhérer ?

Vous pourrez adhérer au contrat de prévoyance une fois que vous aurez repris votre activité pendant 30 jours consécutifs. Si votre demande intervient au-delà du délai d’adhésion (délai repris dans votre notice d’information), une période de « stage » sera demandée.

-

Puis-je résilier mon adhésion à ce contrat ?

L’adhésion au contrat de prévoyance étant facultative, vous pouvez résilier votre contrat en respectant un délai de préavis de 2 mois avant le 31 décembre de chaque année. Cette résiliation peut être réalisée directement sur votre espace client.

Comment puis-je gérer et modifier les détails de mon contrat d'assurance ?

-

Puis-je modifier les garanties souscrites ?

Pour modifier vos garanties souscrites, vous pouvez compléter un nouveau bulletin d’adhésion et consulter la partie « modification » ou « conditions d’adhésion » dans la notice d’information. En fonction des modalités prévues à votre contrat, vous pouvez modifier/ajouter les garanties optionnelles sur votre espace client. Un délai de stage pourra s’appliquer.

-

Comment obtenir une attestation justifiant l’adhésion à mon contrat maintien de salaire ?

Pour obtenir une attestation justifiant l’adhésion à votre contrat maintien de salaire, merci de nous faire la demande par mail à adhesions.prevoyance@relyens.eu ou en nous contactant au 02 48 48 21 00.

-

Puis-je modifier les garanties souscrites ?

Pour modifier vos garanties souscrites, vous pouvez compléter un nouveau bulletin d’adhésion et consulter la partie « modification » ou « conditions d’adhésion » dans la notice d’information. En fonction des modalités prévues à votre contrat, vous pouvez modifier/ajouter les garanties optionnelles sur votre espace client. Un délai de stage pourra s’appliquer.

-

Comment visualiser la désignation de mes bénéficiaires ?

Vous pouvez visualiser votre désignation de bénéficiaires depuis votre espace client.

-

Comment visualiser notifice d’information liée au contrat de ma collectivité ?

La notice d’information relative au contrat de la collectivité est disponible depuis votre espace client. Via la Chapitre « Mon adhésion » accessible sur le volet de gauche de votre page d’accueil, puis la rubrique « mes documents contractuelles »

-

Je souhaite modifier mes ayants droits sur ma garantie décès, comment dois-je faire ?

Vous devez compléter un formulaire vierge « désignation des bénéficiaires » disponible sur l’espace client ou à demander à la collectivité. Le nouveau formulaire annulera et remplacera le précédent.

-

Comment visualiser mon bulletin d’adhésion complété ?

Vous pouvez visualiser les garanties de votre contrat depuis votre espace Assuré et la rubrique « mon adhésion ». Depuis cette même rubrique vous pouvez éditer votre « certificat d’adhésion ».

-

Qu’est-ce qu’un délai de stage ? Et quelle est sa durée ?

La durée de stage est une période pendant laquelle l’agent est affilié, cotise, mais ne bénéficie pas encore des garanties de son contrat. Les délais et les garanties concernées sont précisés dans la notice d’information.

-

Puis-je conserver mon contrat d’assurance en cas de mutation ?

Si vous êtes muté dans une autre collectivité, vous pouvez conserver votre contrat sous étude et selon la notice d’information du contrat initial. D’autre part, il faut tenir compte de ce qui est mis en place dans la collectivité d’accueil.

-

Si je quitte la collectivité, je peux garder mon contrat ?

Vous pouvez conserver votre contrat dans le cas où vous êtes muté dans une collectivité. Si votre nouvelle collectivité propose un dispositif similaire, vous pourrez y adhérer. Pour un départ à la retraite, le contrat s’arrête et plus aucune cotisation n’est due.